方正中期:产销基本实现平衡 玻璃重心上移

时间:2020-05-21 点击: 次 来源:不详 作者:佚名 - 小 + 大

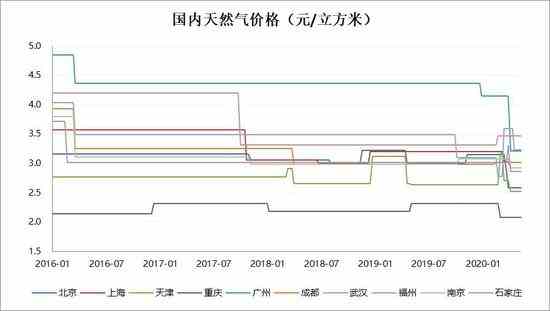

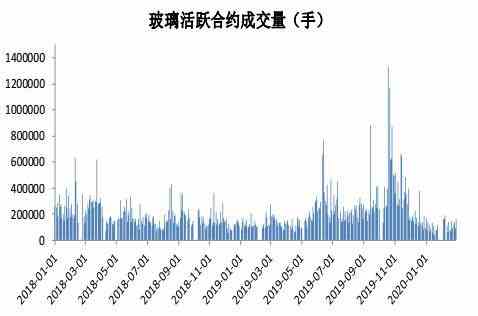

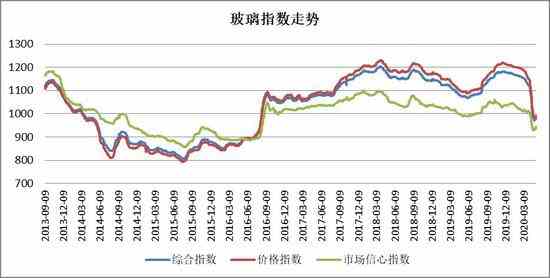

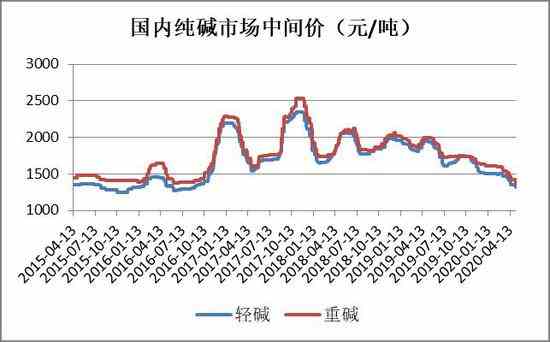

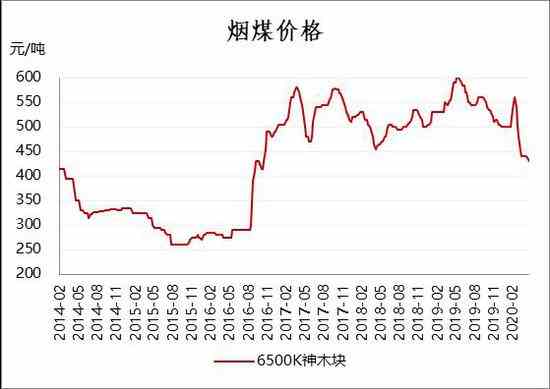

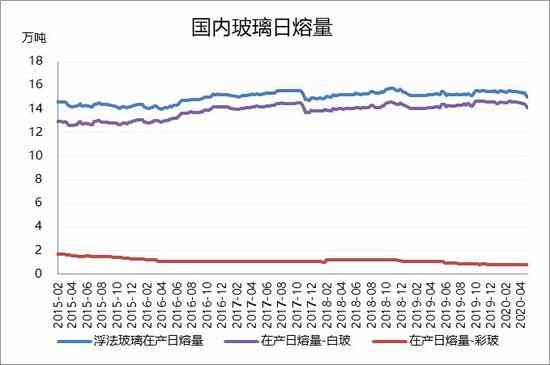

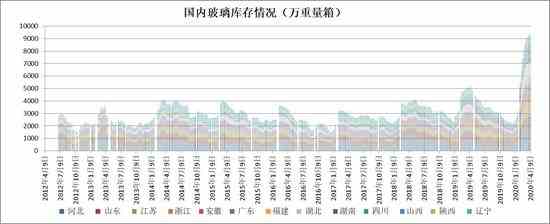

| 摘要 目前国内玻璃市场产销基本实现平衡,最艰难的时期已经过去。随着国内公共卫生事件被有效控制,特别是4月8日离汉离鄂通道打开,全国玻璃厂下游生产的复工情况将继续好转,国内浮法玻璃深加工企业整体开工率在75%-85%,个别大型深加工可达90%以上。受到华北环保形势严峻的持续影响,沙河地区多家浮法生产线冷修,涉及产能2000吨/天以上。目前国内玻璃市场整体实现产销平衡。近两周,国内玻璃厂库存已经出现止降回落的情况,受此影响国内玻璃厂纷纷上调价格以提振市场信心,尽管真正执行的不多,但玻璃实际成交价出现了止跌的情况。目前玻璃厂高玻璃库存依旧是玻璃市场的主要压力,在库存未能降至正常水平之前,行业竞争将会持续激烈,短期实际成交价上涨的可能性及力度预计不会很大。随着天气的回暖,市场寄期望于下游需求的回升加速玻璃厂去库以迎来价格的上涨。总体来说,由于玻璃厂实现产销平衡,后市需求预期较好,并且湖北等地玻璃厂给出了保价政策,因此玻璃现货价格进一步下跌的空间不大,只是高库存下短期涨幅受限,市场等待需求来来动价格。目前玻璃市场上方空间大于下方空间,但玻璃主力9月合约在1300元/吨附近,升水现货150元/吨左右,期货市场已经给出了高预期的升水。短期来看玻璃9月合约价格预计在1200-1350元/吨区间震荡,可以考虑等待9月合约回调后逢低做多为主。 第一部分 行情回顾 一、期货行情走势 4月,玻璃主力9月合约先抑后扬,走出“V”字型走势。截止5月8日夜盘玻璃9月合约价格1322元/吨,较4月初的1274元/吨上涨48元/吨,涨幅3.77%。期间,玻璃9月合约最低下探至1177元/吨,最高上涨至1325元/吨。从技术面来看,玻璃9月合约展望10日及20日均线,于45日均线小幅度遇阻,如果成功突破则继续上探1350元/吨左右的60日均线附近。 图 玻璃期货主力合约行情走势  数据来源:文华财经、方正中期研究院 图 玻璃期货活跃合约成交量  数据来源:wind、方正中期研究院 图 玻璃期货活跃合约持仓量  数据来源:wind、方正中期研究院 二、现货行情走势 1、玻璃指数 玻璃市场现货价格连续走低,市场信心不足。4月份以来,玻璃三大指数连续走低。截止2020年5月8日,中国玻璃综合指数978.69点,月度下降144.22点,季度下降193.28点,年度减少125.63点;中国玻璃价格指数989.3点,月度下降161.63点,季度下降214.54点,年度下降137.25点;中国市场信心指数936.25点,月度下降-74.57点,季度下降108.25点,年度下降79.14点。 表 玻璃指数  数据来源:wind、方正中期研究院 图 指数走势  数据来源:wind、方正中期研究院 2、玻璃现货价格分析 4月华东地区现货调整的幅度比较大,生产企业尽量以保持正常的产销水平为主。疫情得到控制之后,外埠玻璃流入华东的数量明显增加,无论是长江船运还是公路运输。之前华东地区现货厂家就挺价运行为主,目前现货价格和外埠玻璃的价格差异进一步加大,造成华东地区厂家出库难度增加。中下旬当地生产企业连续调整现货价格,之后和外埠玻璃的价格差异逐步恢复到合理的水平,厂家出库有所好转。临近月末在华北地区产能削减计划的促进下,部分厂家报价有所上涨,提振了市场信心。 4月华南地区玻璃现货市场总体走势不佳,生产企业价格出现比较大幅度的调整,以增加出库和回笼资金为主。一方面本地厂家前期库存偏高,另一方面外埠玻璃进入量较大,再者本地外贸出口加工企业订单减少的幅度比较大。造成现货企业连续调整价格,同时对华东和华中地区也有较大的影响。海外玻璃进入国内也对本地厂家有一定的影响。华中地区厂家本月加大了削减库存的力度,以销售到外地为主,当地终端需求不足。 4月华北地区玻璃现货市场价格调整基本是同比例跟进其它地区,以保持正常的价格差异和出库水平。中下旬之后沙河地区部分生产线因环保问题停产。现货价格灵活调整,加之产能削减预期,贸易商提货积极性比较高。部分生产企业的库存得到有效的削减,但部分大型企业的库存还处于偏高的状态。当地加工企业也受到环保影响,开工负荷同比减少。同时部分外地玻璃进入沙河地区的数量也有所增加。 4月,西南地区玻璃现货市场总体走势一般,生产企业价格调整的幅度也比较大。东北地区玻璃现货市场总体走势偏弱,生产企业价格调整之后,比较低,市场信心不足。西北地区玻璃现货市场总体走势不佳,生产企业市场信心比较低,出库不足。 表 玻璃分区域价格  数据来源:wind、方正中期研究院 图 分城市玻璃现货价格走势  数据来源:wind、方正中期研究院 第二部分 基本面分析 一、玻璃成本利润分析 (一)成本端 天然气价格方面,4月上旬,多家接收站下调报价,进口LNG对市场价格形成冲击;工厂为了保障清明小长假期间平稳生产,在小长假之前多以降价排库为主;清明节假期期间,各省市高速限制危化品车辆通行,资源流动性降低,因此工厂主动降价为主,在此期间国内LNG价格下跌明显。4月中旬,清明小长假之后,经过降价出货后,工厂库存较低,销售压力不大,攒液位心理下报价相对稳定,且加气站需求较为旺盛,对价格有一定支撑,中旬跌势暂收,价格较为稳定。下旬,随着LNG现货到岸价持续走低,接收站降价空间加大,部分接收站大幅降价以参与市场竞争。 纯碱市场方面,4月份以来,纯碱行业库存持续保持高位,造成纯碱现货价格连续走弱,沙河重碱送到价1300-1350元/吨。 石油焦方面,4月国内石油焦市场整体呈现震荡下行格局。4月上旬,在供需两面均无利好的前提下,石油焦弱势持稳;4月中旬到月末,主营单位进行补跌,地炼弱势盘整。装置动态方面,主营单位镇海炼化停工,广州开工,地炼方面河北鑫泉、淄博鑫泰140万吨/年焦化开工小焦化检修、恒源检修。据卓创资讯测算,4月29日国内石油焦均价为883元/吨,较3月31日跌199元/吨。山东地炼均价在847元/吨,较3月31日跌75元/吨。低硫焦方面,下游石墨电极市场不断遇冷,市场低迷缺乏指引,低硫焦有下行表现。中高硫焦方面,电解铝偏弱震荡,铝企利润收缩,对石油焦支撑有限,中高硫焦难改弱势局面。 煤炭方面,4月份国内动力煤市场延续下行态势运行。产地方面,随着产地煤矿陆续复产,煤炭生产恢复至正常水平,但因下游用煤企业采购需求疲软,煤炭供需宽松,多数煤矿价格下调40-60元/吨不等。进入下旬之后有关部门严查煤矿超能力生产并建议煤企以销定产,产地部分煤矿因库存压力加大,开始减量化生产,煤价跌幅有所收窄。 图 国内天然气价格 数据来源:wind、方正中期研究院 图 国内纯碱市场价格  数据来源:wind、方正中期研究院 图 国内石油焦价格  数据来源:wind、方正中期研究院 图 国内烟煤价格  数据来源:wind、方正中期研究院 (二)利润 前面成本端分析到,玻璃主要成本价格均出现下降。另一方面,玻璃市场目前主要是处于降价去库存阶段,浮法玻璃现货价格连续下跌,目前尽管止跌,但价格相对低位。但综合来看,目前国内玻璃生产毛利率依旧非常可观,笔者粗略计算毛利率仍有20%左右。 图 北方玻璃利润  数据来源:wind、方正中期研究院 二、玻璃产能情况 目前国内玻璃生产利润下降20%左右,但生产利润依旧在100-200元/吨左右,并且国内玻璃生产线冷修成本动辄数千万,因此主动检修意愿不强。但华北地区环保趋严,部分生产线被迫停产。 2020年5月8日玻璃产能利用率为66.49%;环比前一周下降0.91%,同比去年下降3.63%;剔除僵尸产能后玻璃产能利用率为78.93%,环比前一周下降1.09%,同比去年下降4.83%。在产玻璃产能89802万重箱,环比前一周下降1230万重箱,同比去年增下降3768万重箱。 产能方面,本月台玻集团成都一线700吨停产冷修,本溪迎新三线900吨停产冷修。沙河金仓玻璃有限公司600吨停产。沙河鑫磊玻璃有限公司600吨停产。沙河长城玻璃有限公司八线1450吨停产。秦皇岛弘耀二线600吨停产。石家庄玉晶原计划冷修的生产线不冷修了。看到沙河停产了比较多的生产线,他们想再多生产一段时间,具体停产冷修时间待定。 图 国内玻璃生产线开工情况  数据来源:wind、方正中期研究院 图 国内玻璃日熔量  数据来源:wind、方正中期研究院 三、玻璃库存情况 据卓创数据显示,由卓创资讯统计的重点省份(冀、鲁、苏、浙、粤、闽、鄂、湘、川、晋、陕、辽)库存量来看,本月底重点省份库存量8321万重量箱,环比削减963万重量箱,同比去年大幅增加78.07%。上旬市场整体出货量依然欠佳,虽华北、华中有所去库,整体库存仍有小幅增加,中旬各区域逐步恢复正常产线,下旬出货逐步加快,尤其涨价及高速路即将恢复收费下,厂家加速去库,库存大幅削减。华北沙河区域库存整体呈现小幅缩减趋势,受益于低价策略,货源大量外销至山东、河南等地,月底各区域价格提涨后,贸易商出货速度加快,库存缩减明显,由月初的1424万重量箱将至月底的1136万重量箱。华东月内总体库存仍有增加,上半月市场外围货源流入较多,竞争压力较大,中下游观望浓厚,出货承压,下半月厂家价格延续下行下,厂家出货略好转,月末小范围会议消息提振,出货明显增加。华中湖北中上月运输解禁,需求缓慢恢复,企业库存缓慢下降,下旬受提价刺激出货加速,库存削减明显。东北中上旬外围价格下跌,当地厂家外销压力增加,企业库存变化不大,下旬价格探底回调,下游备货,出库增量明显。华南上半月连续阴雨天气,加之持续跌价,市场观望较浓,出货平平,下半年天气转晴,终端工程有所启动,加之涨价刺激,出货放量,但以中下游备货为主,马来货源到货一定程度降低了整体库存削减幅度。西南四川上半月厂家出货一般,下半年出货逐步增量,下旬出货大幅放量,叠加个别产线冷修,库存削减明显。 表 国内玻璃库存情况  数据来源:卓创、方正中期研究院 图 国内玻璃库存情况  数据来源:卓创、方正中期研究院 四、需求情况分析 (一)国内玻璃需求情况 主要是受到国内外公共卫生事件的影响,1-2月房地产及汽车相关数据均表现不佳,3月份降幅收窄。而房地产及汽车需求并不会完全的凭空消失,只是需求的时间相对延后,对于二季度以后的玻璃市场需求,我们依旧持有相对乐观的态度。 1-3月份,全国房地产开发投资21963亿元,同比下降7.7%,降幅比1―2月份收窄8.6个百分点。房地产开发企业房屋施工面积717886万平方米,同比增长2.6%,增速比1―2月份回落0.3个百分点。房屋新开工面积28203万平方米,下降27.2%,降幅收窄17.7个百分点。房屋竣工面积15557万平方米,下降15.8%,降幅收窄7.1个百分点。商品房销售面积21978万平方米,同比下降26.3%,降幅比1―2月份收窄13.6个百分点。3月末,商品房待售面积52727万平方米,比2月末减少278万平方米。 据中国汽车工业协会统计分析,随着2月下旬企业逐步复工、复产,3月汽车产销比2月有明显增长。2020年3月,汽车产销环比大幅增加,但同比依旧不佳。3月汽车产量142.6万辆,环比增加401.17%,同比减少44.25%。3月汽车销量143.4万辆,环比增加362.67%,同比减少43.10%。2020年2月,汽车产销环比和同比均呈大幅下降,且降幅明显高于上月。当月汽车产销28.5万辆和31.0万辆,环比下降均为83.9%,同比下降79.8%和79.1%。 图 房地产投资、竣工与销售数据  数据来源:wind、方正中期研究院 图 国内汽车产销情况  数据来源:wind、方正中期研究院 (二)玻璃出口情况 2020年1-2月海外公共卫生事件尚未发酵之时,我国玻璃市场已经胀库,积极增加对外出口,因此2020年1-2月我国浮法玻璃出口量同比大幅增加。进口方面之时维持前期订单,并未有明显新增进口订单。3月份以后,海外公共卫生事件发酵,据了解华南地区玻璃出口订单大量延后。 五、玻璃供需平衡表 表 玻璃供需平衡表  数据来源:方正中期期货研究院 玻璃厂库存出现去化,虽然有公路运费上调之前的加速提货的因素,但也体现出下游对后市需求的向好预期。并且华北地区生产线部分停产,国内玻璃市场信心被提振,价格止跌。随着天气转暖,玻璃需求有望进一步转暖,供需将会逐渐收紧。但短期高库存压力比较大,也将会持续抑制玻璃价格。 六、玻璃季节性图表 图 郑商所玻璃期货指数季节性图表  数据来源:wind,方正中期期货研究院 从玻璃期货指数季节性图表来看,4-8月份玻璃价格上涨的概率较大。主要原因一方面在于天气转暖后市玻璃的传统消费旺季,另一方面是4月份以后北方环保形势一般较为严峻,可能会关停几条生产线,因此4-8月上涨的概率较大。 今年的情况来看,我们认为传统的5-8月的旺季会带来玻璃市场的价格止跌,并不能提振玻璃价格上行。一方面是高库存难以去化带来的竞争激烈,另一方面在于疫情严峻导致的需求多多少少收到了影响,因此,今年5月份玻璃市场大概率止跌调整,如果这段时间玻璃库存去化取得成效,那么玻璃市场在下半年旺季的过程中有望出现上涨行情。 第三部分 套利 一、玻璃跨期套利 从玻璃9-1合约价差季节性图表来看,4-6月份玻璃9-1合约价差上行的概率较大,目前9-1价差处于21元/吨,处于近五年均值附近。4-6月之所以9-1价差大概率走强主要原因在于天气转暖后的玻璃消费旺季。但今年情况较为特殊,现在还处于去库存的关键阶段,因此9-1价差可能不能按照往年的季节性走势来表现,近月合约会受到高库存的压力而弱化,因此9-1价差可能难以走强。就目前来看,9月合约和1月合约暂无明显强弱对比,暂不建议操作。 图 玻璃9-1价差季节性走势  数据来源:wind、方正中期研究院 二、跨品种套利 目前国内玻璃和纯碱行业面临着同样的高库存问题。玻璃库存出现了拐点,并且玻璃下游需求有启动预期。但纯碱行业库存可以满足国内消费2个月之久,并且下游需求较为疲软。因此,后期玻璃预计较纯碱更强。郑商所于2020年5月8日(星期五)晚夜盘起,推出玻璃、纯碱期货跨品种套利指令。目前玻璃-纯碱9月合约价差为-110元/吨左右,近一个月已经如期出现反弹。但我们认为后期玻璃还是会较纯碱走势更强,因此可以考虑做多玻璃-纯碱9月合约价差,目标位-50左右。 图 9月玻璃-纯碱价差季节性走势  数据来源:wind、方正中期研究院 第四部分 总结与操作建议 目前国内玻璃市场产销基本实现平衡,最艰难的时期已经过去。随着国内公共卫生事件被有效控制,特别是4月8日离汉离鄂通道打开,全国玻璃厂下游生产的复工情况将继续好转,国内浮法玻璃深加工企业整体开工率在75%-85%,个别大型深加工可达90%以上。受到华北环保形势严峻的持续影响,沙河地区多家浮法生产线冷修,涉及产能2000吨/天以上。目前国内玻璃市场整体实现产销平衡。近两周,国内玻璃厂库存已经出现止降回落的情况,受此影响国内玻璃厂纷纷上调价格以提振市场信心,尽管真正执行的不多,但玻璃实际成交价也出现了止跌的情况。目前玻璃厂高玻璃库存依旧是玻璃市场的主要压力,在库存未能降至正常水平之前,行业竞争将会持续激烈,短期实际成交价上涨的可能性及力度预计不会很大。随着天气的回暖,市场寄期望于下游需求的回升加速玻璃厂去库以迎来价格的上涨。总体来说,由于玻璃厂实现产销平衡,并且后市需求预期较好,湖北等地玻璃厂给出了保价政策,因此玻璃现货价格进一步下跌的空间不大,只是高库存下短期涨幅受限,市场等待需求来来动价格。目前玻璃市场上方空间大于下方空间,但玻璃主力9月合约在1300元/吨附近,升水现货150元/吨左右,期货市场已经给出了高预期的升水。短期来看玻璃9月合约价格预计在1200-1350元/吨区间震荡,可以考虑等待9月合约回调后逢低做多为主。 跨品种套利:目前国内玻璃和纯碱行业面临着同样的高库存问题。玻璃库存出现了拐点,并且玻璃下游需求有启动预期。但纯碱行业库存可以满足国内消费2个月之久,并且下游需求较为疲软。因此,后期玻璃预计较纯碱更强。郑商所于2020年5月8日(星期五)晚夜盘起,推出玻璃、纯碱期货跨品种套利指令。目前玻璃-纯碱9月合约价差为-110元/吨左右,近一个月已经如期出现反弹。但我们认为后期玻璃还是会较纯碱走势更强,因此可以考虑做多玻璃-纯碱9月合约价差,目标位-50左右。 图 玻璃主力合约走势及预测  数据来源:文华财经、方正中期研究院 第五部分 相关股票涨跌幅 图 相关股票涨跌幅  资料来源:方正中期期货研究院 方正中期期货 王亮亮 新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。 海量资讯、精准解读,尽在新浪财经APP 海量资讯、精准解读,尽在新浪财经APP 责任编辑:宋鹏 |