国信期货:库存压力凸显 钢价上方承压

时间:2020-05-21 点击: 次 来源:不详 作者:佚名 - 小 + 大

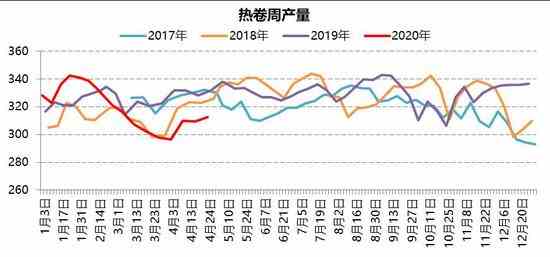

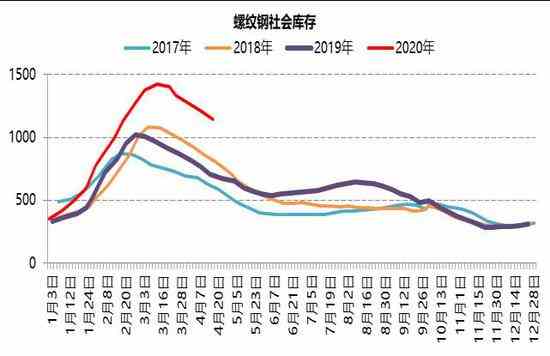

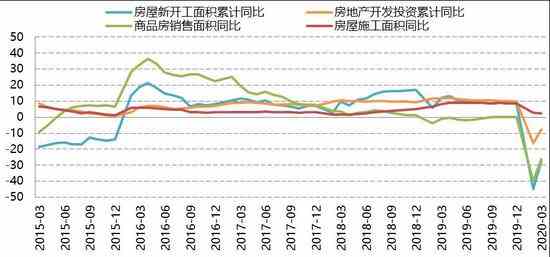

| 主要结论 盘面表现上,05合约因交割制度的影响坚挺运行,但10合约已经受到空头的强烈攻击,在旺季需求露出庐山真面目之前,为时尚早。假定中期钢价运行先涨后跌,其上涨的顶部区间在哪,这需要依托电炉成本线作为锚定。根据富宝资讯的华东6-8mm重废2050元/吨,目前电炉成本在3600元/吨附近,在这一条线上方100元,即3700元/吨是供给的长短流程供给的分水岭,同时也是钢价上涨的重要阻力带。 策略上,建议在螺纹热卷10合约的进行多单短线滚动操作,由于热卷前期大幅超跌,盘面价格无利润,短线反弹力度或强于螺纹。中线上看,背靠电炉成本线加100元/吨是布局空单的理想位置。 一、行情回顾 4月螺纹钢期货价格除开疫情的影响,大多数时间内受到宏观和需求预期的推动偏强运行,市场对国内政策的预期乐观,在全球大宗商品集体暴跌的环境下,产业链在国内的钢材期货展现出了如中国经济般的韧性和逆周期性。由于疫情的影响,钢材库存创下天量,过去三年供给侧改革给予钢厂的资金优势,在这一危亡时间帮助产业链维护住利润的同时避免了贸易商恐慌性抛售。 图:螺纹期货主力合约价格走势(单位:元/吨)  数据来源:文华财经、国信期货 二、市场分析 2.1 供给分析 产量高位运行 国家统计局统计,3月份粗钢产量7898万吨,同比下降1.7%;1-3月份粗钢产量23445万吨,同比增长1.2%。同期钢材产量9888万吨,同比下降0.1%;1-3月份钢材产量26742万吨,同比下降1.6%。根据Mysteel数据显示,截至4月24日,螺纹周度产量攀升至356万吨,是过去四年的次高。 钢材产量在第一季度同比增速大幅下滑,一方面因为今年春节时间较早,多数钢厂高炉在进入1月份后就启动检修计划,停产的钢厂不在少数;另一方面2月份新冠病毒在武汉爆发,长流程钢厂生产受到的影响较小,但短流程电炉的产量在3月份前不见起色。此外,钢材库存创下历史新高后,钢厂主动减少废钢添加比,降低产量,避免后期面临较大的钢价压力。 进入需求旺季,长流程和短流程的生产供给大概率继续复苏,在整体行业利润可观的前提下,产量的攀升是大概率事件,在高库存的前提下使得钢价上行承压。 图:螺纹周产量(单位:万吨)  数据来源:Wind、Mysteel、国信期货 图:热卷周产量(单位:万吨)  数据来源:Wind、Mysteel、国信期货 钢材出口大幅削减 据海关总署统计数据显示,2020年3月份,我国出口钢材647.6万吨,同比增长2.4%;1-3月,我国出口钢材1428.6万吨,同比下降16%。3月份,我国进口钢材113.7万吨,同比增长26.5%;1-3月,我国进口钢材317.8万吨,同比增长9.7%。钢材出口的大幅下滑与疫情的爆发有关,随着疫情在全球范围的扩散,我国主要的进出口在于板材,外部需求环境会继续恶化。钢材品种中,热卷受到的冲击明显大于螺纹钢,在海外疫情出现明显的拐点前,我们预计5月钢材出口量仍将低位运行。 图:钢材进出口(单位:万吨)  数据来源:Wind、国信期货、Mysteel 2.2 库存分析 库存压力真正出现 截至4月24日,Mysteel公布的库存数据显示,社会库存报1077.99万吨,环比下滑63.71万吨;厂库报433.2万吨,环比下滑26.16万吨,结合当周产量357.47万吨,表观需求见顶回落至447万吨,历史同期最高。 受到新冠疫情的影响,下游工地复工进度迟缓,钢材库存创下历史同期最高,去库路径一度成为市场关注的焦点。时间来到3月中旬,随着下游复工的加速,两库库存也如期迎来拐点,这与市场的预期基本相符。尽管根据估算,目前的库存水平需要到4-6周才有可能完全消化增量,但资金和情绪对于天量库存的忌惮明显削弱,高频成交数据和周度去库幅度才是市场锚定真实需求的风向标。因此我们认为市场在5月将真正感受到去库压力,总库存水平在5月很难低于往年水平。 图:螺纹社会库存(单位:万吨)  数据来源:Wind、Mysteel、国信期货 图:螺纹钢总库存(社会+钢厂)(单位:万吨)  数据来源:Wind、Mysteel、国信期货 2.3 盈利分析 利润现状可观 或阶段破零 截至4月24日,长流程钢厂的利润在接近400元/吨,处于过去三年的略低水平,而短流程钢厂华东谷电则有超过100元/吨的平均利润。随着旺季需求的逐步回归,整体钢厂利润水平有望回升。利润重要一环在于成本大户铁矿石,由于铁矿价格上涨幅度有限,供给逐步回升,且废钢替代愈发明显,整体铁水需求不如前期稳定。但是,房地产周期性下行的趋势不改,基于我们对钢价先涨后跌的研判,后期或出现长流程钢厂吨钢利润为负的时段,阶段性限制供给的扩张。 图:长流程螺纹利润测算(单位:元/吨)  数据来源:Wind、国信期货、Mysteel 图:短流程螺纹利润测算(单位:元/吨)  数据来源:Wind、国信期货、Mysteel 2.4 需求分析 房地产韧性削弱 1-3月份,全国房地产开发投资21963亿元,同比下降7.7%,降幅比1-2月份收窄8.6个百分点。其中,住宅投资16015亿元,下降7.2%,降幅收窄8.8个百分点。 同期,1-3月份,房地产开发企业房屋施工面积717886万平方米,同比增长2.6%,增速比1-2月份回落0.3个百分点。其中,住宅施工面积504616万平方米,增长4.1%。房屋新开工面积28203万平方米,下降27.2%,降幅收窄17.7个百分点。其中,住宅新开工面积20799万平方米,下降26.9%。房屋竣工面积15557万平方米,下降15.8%,降幅收窄7.1个百分点。其中,住宅竣工面积10928万平方米,下降16.2%。1-3月份,商品房销售面积21978万平方米,同比下降26.3%,降幅比1-2月份收窄13.6个百分点。 从前三个月的数据可见,房地产企业在疫情期间受到的冲击较大,目前较难从现有的分项数据中剥离疫情影响。房地产的周期性下行趋势不变,但季节性节奏势必不同于往年。进入传统钢材需求旺季,我们首先需要重点关注政策指引,在疫情全球扩散,各国央行纷纷宽松的预期下,我国是否有更宽松的货币和财政政策,以及对“房住不炒”的原则有多大决心;其次是赶工期能否展现不逊于往年的建材需求。我们认为房地产过去3-4年展现的韧性将在今年有所削弱,这是钢价在2020年重心下移逻辑的重要佐证,5月份市场将首次感受到整体需求持续性的下滑,尤其是地产端表现的下滑。 图:主要房地产行业指标同比增速(单位:%)  数据来源:Wind、国信期货、Mysteel 基建托底效应凸显 根据国家统计局数据,1-3月份,全国固定资产投资(不含农户)84145亿元,同比下降16.1%,降幅比1-2月份收窄8.4个百分点。其中,民间固定资产投资47804亿元,下降18.8%,降幅收窄7.6个百分点。从环比速度看,3月份固定资产投资(不含农户)增长6.05%。第三产业中,基础设施投资(不含电力、热力、燃气及水生产和供应业)同比下降19.7%,降幅比1―2月份收窄10.6个百分点。 新冠疫情的爆发,大大拖累了第一季度的统计数据,固定资产投资和基建投资也不可避免。但是从近期的政策风向上看,国家正大力推进大型基建工程,从资金、人员和政策上解决其后顾之忧,一方面拉动疲软的国内经济增速;另一方面保障就业市场的稳中向好。虽然建材需求仅有20%的比例依靠基建工程,但是政策形成的宏观预期对钢价有提振。我们预计随着各种专项债、地方债的资金到位,工人复岗率提升,大型基建工程大概率如期开工,5月份对建材需求的托底效应凸显。 图:基建投资(不含电力)累积同比(单位:%)  数据来源:Wind、国信期货、Mysteel 图:固定资产投资完成额累积同比(单位:亿元%)  数据来源:Wind、国信期货、Mysteel 三、后市展望 站在4月末,有几个现实因素需要考虑,即高库存、受疫情影响延后的需求以及复工到位的供给,最后,当然还有较低的基差水平。首先对于需求,确定性较高的一个结论是今年的需求总量低于去年,这是基于年初我们对房地产新开工和施工数据的判断。但疫情的出现显然给需求的释放带来了较大的影响。往年的金三银四行情只有节奏差异,却往往不会缺席。因此,我们更愿意相信4月份整体的下游用钢单位加速赶工,对建材的需求或集中在较短的时间内爆发。此外,一个值得注意的逻辑是,往年的需求高点是4月份,而受疫情影响后3月中旬下游工地才开始复工,怎么也需要4-6周才能见到需求的峰值。反观供给端,在现货价格完成筑底回升后,电炉利润开始出现,西南华南平电以及华东华北谷电均有了利润,叠加稳中偏涨的高炉开工率,整体的供给复苏是空头攻击的重要筹码。因此,我们认为后期对于螺纹钢期货来说,电炉钢的成本线是上方明显的阻力位,而需求的爆发,或许在4-5月份能看到超预期的状态。 综合来看,在各项逆周期政策以及基建工程政策的预期掩护下,我们认为钢价有向上反弹的预期,考虑到钢价运行节奏的问题,先探底,证伪需求;还是先上涨,证明需求,我们更倾向于后者。盘面上,05合约因交割制度的影响坚挺运行,但10合约已经受到空头的强烈攻击,在旺季需求露出庐山真面目之前,为时尚早。假定钢价运行先涨后跌,上涨的顶部在哪,这需要依托电炉成本线作为心理锚定。根据富宝资讯的华东6-8mm重废2050元/吨,目前电炉成本在3600元/吨附近,在这一条线上方100元,即3700元/吨是供给的长短流程供给的分水岭,同时也是钢价上涨的重要阻力位。 策略上,建议在螺纹热卷10合约的进行多单短线滚动操作,由于热卷前期大幅超跌,盘面价格无利润,短线反弹力度或强于螺纹。中线上看,背靠电炉成本线加100元/吨是布局空单的理想位置。 四、风险提示 疫情在全球的超预期扩散 下游需求出现超预期表现 国信期货 蔡元祺 新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。 海量资讯、精准解读,尽在新浪财经APP 海量资讯、精准解读,尽在新浪财经APP 责任编辑:宋鹏 |

上一篇:5月20日期市收市报道