银河期货:原油暴跌 油脂价格继续寻底

时间:2020-05-21 点击: 次 来源:不详 作者:佚名 - 小 + 大

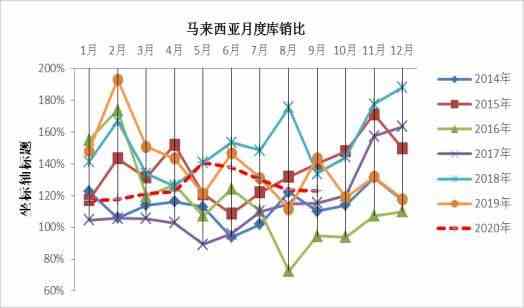

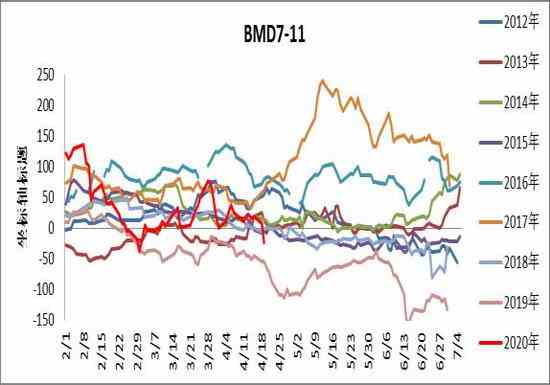

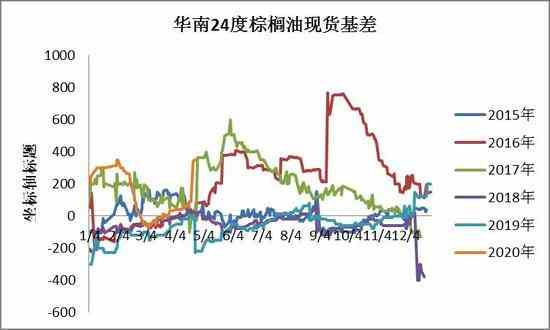

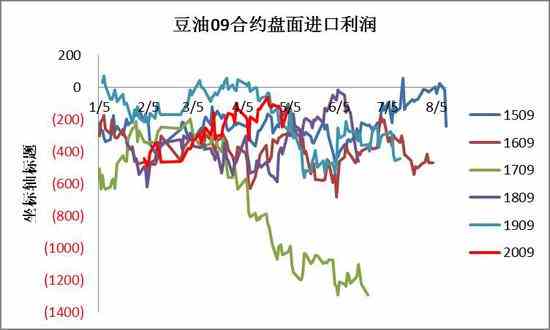

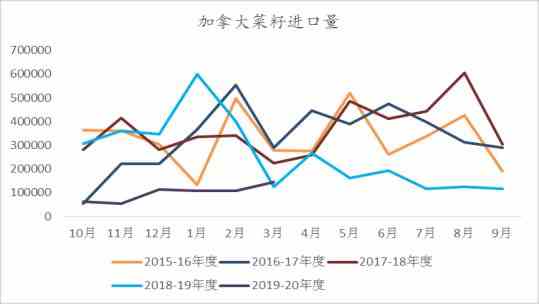

| 第一部分 前言概要 核心观点: 1.马来库存将触底回升,月差缩小,5-6月产地压力集中体现,未来反弹将依赖于国际油价的反弹以及印度等国主动补库,短期比较难看到。 2.国内24度套盘利润将逐步走高,虽近端基差继续看好,但对远期基差采购持观望保守看法。 3.cbot美豆油底部或已现,近期南美豆油贴水大幅上涨,中国印度加大采购。 4.国内豆油底部区间震荡,上方受制于供应的增加,底部受制于库存去化以及终端囤货意愿的增强。 5.一季度菜油供应增长,未来进口或超预期,菜油未来供需紧平衡,资金热度不佳。 第二部分 棕榈油 (一)国际市场 (1)5-6月马来压力倍显,马盘继续寻底 近期国际油脂的核心焦点仍在需求端。因疫情在印度快速蔓延而封城持续至5月初,虽作为最大的销区印度当前植物油库存偏低,但短端看需求恶化预期(量级可参考中国)下主动大规模补库的意愿较差。3月印度棕榈油进口量仅35万吨,为近5年单月新低。而本月原油近月合约价格跌至0-10美金/桶令市场对印尼和马来生柴市场的前景异常悲观,也是此轮国内外棕油突破下跌的驱动因素,而这一维度市场前期并未交易到。当前印尼生柴支持基金捉襟见肘,资金来源有一定困难,介于当前POGO价差平均处于250-300美金/吨的高价差,基金余额或仅够支持至下半年。马来政府虽放开发声暂时延迟对B20计划的实施,但无论是否公开发声,完全实施的概率亦是非常低。因此,本身棕榈油出口需求本年度可能下降200-300万吨的数量级,叠加原油持续弱势生柴消费打折扣,即使二季度印尼有一定的减产预期,但预计减产幅度依然抵不过需求的降幅,年度产地总库存仍呈现过剩累积状态,因此近期国际棕油价格将持续承压。截止4月中下旬,马盘指数回落至2000-2100林吉特区间,未来或将继续围绕着成本线1900-2000林吉特低位震荡。 近端来看,4月出口明显好于预期,出口的超预期可以归结为前期合同的执行以及印度斋月前的买货,而供应端马来部分地区的部分种植园受新冠病毒的影响而短暂关闭,虽实际影响产量量级不大,但收割和装船进度一度偏慢,进而影响产地的卖货情绪。预计截至4月末马来库存仅增至185万吨,这也是马盘前期持续跌不深而底部震荡的原因。而5月生柴需求或持续不及预期,出口量也难以维持前期的水平,4月马来产量增长幅度较大,短端看产地卖压体现。未来也需关注乐观的因素,如主销国印度欧盟等国家疫情控制超预期社会秩序回归常态后可能进行集中补库,毕竟当前印度连同中国棕油库存均不高;另外国际原油价格若能大幅反弹至40美金以上,POGO价差将缩窄,生柴实施困难性担忧将缓解。但,以上乐观的因素虽中长期可能看到但短期很难实现。这也是短端我们继续偏向于悲观,而中长期随着需求的回暖价格有望企稳的原因,但后者只能交给时间来逐步验证。 图1:印度棕榈油月度进口量(单位:吨)  数据来源:银河期货农产品事业部、MPOB、SEA 图2:POGO同比(单位:美元/吨)  数据来源:银河期货农产品事业部、MPOB、SEA 图3:BMD主力价格(单位:林吉特/吨)  数据来源:银河期货农产品事业部、MPOB、SEA 图4:马来西亚月度库销比(单位:%)  数据来源:银河期货农产品事业部、MPOB、SEA (2)马来棕油库存触底回升,BMD月差下跌 我们观察到整个4月产地的卖货意愿并不强,除了众所周知的新冠肺炎对供应端的影响导致对执行合同的担忧,另一个重要因素为产地的库存绝对量不高。虽较2月份库存略有增长,但MPOB3月末马来库存仅有173万吨,低库存下前期BMD月差维持back结构。但自4月以后马来库存将缓慢累积,一方面产量并无大碍,工人的短缺以及去年短期的干旱并不足以造成未来马来产量出现严重问题,另一方面出口需求同比将维持弱势。预计截至5-6月,马来供需将逐步由库存偏低的状态转至中性略偏过剩,库存将缓慢回升至220万吨。近期BMD月差下跌甚至有转至carry结构的迹象即反映这一预期。 图5:马来西亚棕榈油月度库存(单位:千吨)  数据来源:银河期货农产品事业部、MPOB 图6:BMD7-11(单位:林吉特/吨)  数据来源:银河期货农产品事业部、MPOB (二)国内市场 (1)国内市场近强远弱,近月进口利润维持深度倒挂 因产地库存偏低,而同时马来印尼价差持续偏低,整个4月国内24度套盘利润延续深度倒挂状态,尤其对于近月船期。国内4-6月低棕进口量偏低,月均预计仅有20万吨,而低棕需求随着气温的回暖较为旺盛,出库量同比去年增加,而本月豆棕价差显著扩大更是有利于未来18度棕榈油的需求。截止4月中旬,国内港口低棕库存快速下降至60万吨,预计至6月库存或继续下降至50万吨以下。对于近期近端基差继续看好,当前对09合约华南港口继续维持300元/吨的高位。虽近期国内新增对5-6月船期棕油的采购,但整体近月仍将维持偏紧态势。P59月差从carry结构快速扩大至back最高300即在反映国内棕油市场近强远弱的格局。 图7:24度棕榈油国内进口量(单位:吨)  数据来源:银河期货农产品事业部、天下粮仓 图8:华南低棕周度出库量(单位:吨)  数据来源:银河期货农产品事业部、天下粮仓 图9:24度棕榈油09套保利润(单位:元/吨)  数据来源:银河期货农产品事业部、天下粮仓 图10:国内低棕港口库存(单位:吨)  数据来源:银河期货农产品事业部、天下粮仓 (2)套盘利润将逐步走高,对远期基差采购持观望保守看法 因产地库存未来趋于积累,主观预计未来国内套盘利润将逐步走高至倒挂100-200元/吨区间,因而进入三季度后国内24度现货基差将从300-400元/吨的高位松动,因此不建议过分追涨远期基差。类似马盘,国内连盘棕油91月差提前交易产地累库的预期快速缩小至-140―150。虽91月差反套方向不变,但国内采购进度以及需求较好的事实将导致反套趋势并不流畅,因此需谨慎对待。 图11:华南24度现货基差(单位:元/吨)  数据来源:银河期货农产品事业部、WIND 图12:P91月差(单位:元/吨)  数据来源:银河期货农产品事业部、WIND 第三部分 豆油 (一)国际市场 国际豆棕价差扩大,南美贴水大幅上涨 在这一个月的时间里美豆粕市场供需变化较大。前有生物乙醇需求下降导致美国ddgs供应下降进而导致美豆粕需求预期变好,美豆粕一度拉涨,后有美国生猪价格腰斩引起生猪养殖利润亏损进而导致美豆粕需求预期转差,美豆粕一度大跌。截止4月中下旬,美国大豆现货压榨利润由4月初的100美分/蒲式耳高位快速回落至60美分/蒲。榨利快速下跌,美豆压榨量预期下降,cbot美豆油供应再度转至紧缩预期。 另外,前面提到的生物乙醇需求下降也将间接导致美国玉米油产量的下降,玉米油作为美国生柴的部分原料在2019年提供约80万吨的生柴原料输出,今年这部分原料输出的丧失将由美豆油部分替代。美豆油目前价格已跌破06年以来的最低水平,未来其将强于马盘,供需两方面的利好驱动或导致底部已现。 近期中国受大企业战略物资储备以及商业利润较好的驱动而持续采购南美豆油,南美豆油贴水迅速由贴水状态拉升至升水,进而带动国际豆棕价差的扩大。 图13:美豆现货压榨利润(单位:美分/蒲式耳)  数据来源:银河期货农产品事业部 图14:国际豆棕价差(单位:美元/吨)  数据来源:银河期货农产品事业部 (二)国内市场 (1)国内豆油底部震荡,终端囤货意愿大增 中粮对豆油的战略物资储备100万吨以及暂时并未最终证实的国储100万吨导致豆油供需近期颇具政策市的意味。但无论信息的真实与否,无论大小企业,市场对当前低价豆油的底部囤货意愿大增,这导致豆油渠道库存较高,4月份国内豆油的表观消费量环比大增20%至160万吨。但实际来看,随着国内疫情可控后复工的增加,终端实际需求回补好转,但实际程度依然有限,表观需求的增加更多地体现在渠道库存的堆积,而非实际的需求。 截止4月中旬,国内豆油库存超预期下降至90万吨,伴随着一豆基差持续坚挺。因缺豆影响油厂开机率预计整个4月份国内大豆压榨量周均仅有153万吨,而随着5-6月大豆到港量的恢复,油厂开机率将快速恢复,豆油供应也将随之增加,未来豆油库存也将停止下降而开始回升。但未来的不确定性依然来自于收储,目前认为该信息大概率真实而并非空穴来风,但执行的方式和时间点暂时未知,也将导致豆油难以回归至从前的过剩状态。因此综合来看,豆油盘面大概率筑底,未来单边将延续底部震荡的格局,上方受限于供应的恢复,而下方受制于收储的不确定以及当前的低库存。Y91月差也将不同于往年的反套趋势,豆油09难做空头配置。 图15:豆油周度表观消费量(单位:吨)  数据来源:银河期货农产品事业部、天下粮仓 图16:国内豆油月度库存(单位:万吨)  数据来源:银河期货农产品事业部、天下粮仓 (2)豆油进口套盘利润持续接近顺挂 因本月豆油进口利润大幅上涨并接近于顺挂,国内4月大量新增对南美毛豆油的采购,商业目的以及非商业目的均有。但因国内当前豆油供需偏紧缩,进口窗口的打开以及商业买船难以实质性对基差以及单边造成利空的影响。预计未来国内豆油进口利润仍将维持高位。 图17:国内豆油盘面进口利润(单位:元/吨)  数据来源:银河期货农产品事业部 第四部分 菜籽油 一季度菜系供应增长,未来菜油进口或超预期,未来供需紧平衡 4月初一度传出中国取消对加拿大菜籽的进口限制,但介于中加备忘录并未发生改变,对加拿大菜籽进口政策未变并且标准其实更加严格。因此,国内菜籽年内供应仍将紧缺,国企仍难以对加拿大菜籽进行进口,仅有个别少数民企少量进口。4月随着菜籽到港的阶段性增加,沿海油厂开机率较3月略有增加,菜籽库存量小幅累积。因近期植物油渠道库存增加带动菜油提货量较高,4月末国内港口菜油库存超预期下降至20万吨以下,预计近期菜油库存仍将继续维持低位。Oi59月差大幅扩大至300以上,高现货基差收复,期现价差靠拢合一。 图18:菜籽周度压榨量(单位:吨)  数据来源:银河期货农产品事业部、天下粮仓 图19:沿海油厂菜籽库存(单位:万吨)  数据来源:银河期货农产品事业部、天下粮仓 图20:国内菜油港口库存(单位:万吨)  数据来源:银河期货农产品事业部、天下粮仓 图21:华东四菜现货基差(单位:元/吨)  数据来源:银河期货农产品事业部、天下粮仓 本年度国际菜籽和菜油供应继续紧缩,其中以加拿大和欧盟菜籽减产为主,而中国19-20年度菜籽产量预计维持380-400万吨稳定。但需求端类似于豆棕油,菜油作为欧盟生柴最大的原料,预计菜油需求将明显下降。欧盟菜油年度总消费量达到940万吨,其中三分之二的量用于生柴原料,若主观预期欧盟生柴消费下降十分之一,那么欧盟菜油需求将至少下降50-60万吨的数量级。本身欧盟菜籽预期紧缺今年将加大菜籽的进口量,那么菜油消费的压缩可能通过减少自加拿大和澳大利亚乌克兰等地的菜籽进口压榨来实现。在这种情况下,年度国际菜籽将由前期的紧缩预期缓解,而加拿大菜籽再度进入过剩阶段,另也需关注国内对澳大利亚等其他国家菜籽进口的增加。 图22:欧盟菜油供应情况(单位:千吨)  数据来源:银河期货农产品事业部、USDA 图23:欧盟菜油消费情况(单位:千吨)  数据来源:银河期货农产品事业部、USDA 截止3月末,本年度国内菜籽累积进口量达到103万吨,大幅低于去年同期的237万吨,其中加拿大菜籽累积仅进口60万吨,大大低于去年同期的215万吨,而澳大利亚菜籽和俄罗斯菜油大量弥补加拿大菜籽供应的下降。预计本年度国内进口菜籽将由去年的350万吨下降至220万吨左右,折合菜油供应量将下降约50万吨。另外,3月进口毛菜油大量增加至22.5万吨,其中自加拿大以及俄罗斯等地的菜油进口量显著增长,直接进口菜油的数量将略有弥补进口菜籽压榨菜油数量的下降,未来这一块的增量可能会超出预期,需要持续关注。前期国储菜油消费量略有下降。预计至今年4季度国内菜油将偏于紧张,但不排除欧盟导致的菜籽过剩导致加拿大等国的菜油转售国内从而导致国内菜油供应的增加,但整体而言国内菜油偏于紧平衡,菜豆价差仍将保持高位。 图24:中国菜籽进口量(单位:万吨)  数据来源:银河期货农产品事业部、海关 图25:加拿大菜籽进口量(单位:吨)  数据来源:银河期货农产品事业部、海关 图26:国内菜油月度进口量(单位:吨)  数据来源:银河期货农产品事业部、海关 图27:国内菜油年度进口量(单位:吨)  数据来源:银河期货农产品事业部、海关 第五部分 行情展望 疫情以及国际超低油价抑制短期国内外棕油的反弹,5-6月产地卖压体现,需求的降幅将超过供应的降幅,国内外棕油单边价格或将继续弱势寻底,中长期企稳反弹需等待销区的补库以及原油价格的大幅反弹。国内豆油渠道库存增加,市场囤货积极,库存下降超预期,单边底部或已现,y2009在政策得不确定性难做空头配置。一季度国内菜籽和菜油进口超预期缓解菜油供应紧张的预期,但菜油需求大幅下降空间有限,国内菜油维持紧平衡,但需关注未来欧盟需求下降导致的加拿大菜籽过剩致使加拿大等国的菜油转售国内从而导致国内菜油供应的增加。菜油资金关注热度不大,豆棕下跌时其较为抗跌,但上涨动力也不足,供应偏紧支持菜豆价差维持相对高位。 第六部分 交易策略 单边策略:国内外棕油受制于疫情持续以及国际油价,短期价格弱势持续,不排除再继续探出新低,马盘继续看跌至成本线附近。国内豆油底部已现,库存降幅超预期,收储不确定将导致下跌空间有限,上方压力受制于供应的增长,整体底部震荡为主。国内菜油将表现相对抗跌,但资金热度不足,谨慎抄底。 套利策略:关注豆棕价差的扩大、p91反套。 期权策略:单边看空,并且趋势持续,难有明显反弹,但近期棕油下跌幅度过猛,有底部反复的可能性,故可以考虑熊市衣领期权。(以上仅为方向性建议) 银河期货 刘博闻 新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。 海量资讯、精准解读,尽在新浪财经APP 海量资讯、精准解读,尽在新浪财经APP 责任编辑:宋鹏 |