长安期货:基本面有支撑 铜价涨势或延续

时间:2020-05-21 点击: 次 来源:不详 作者:佚名 - 小 + 大

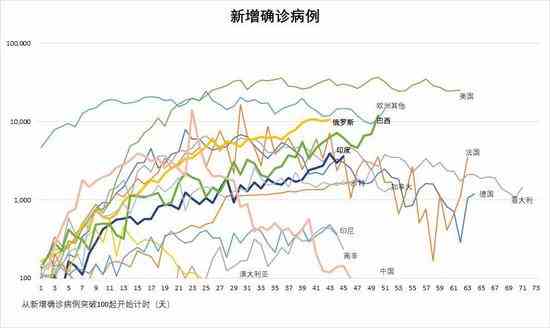

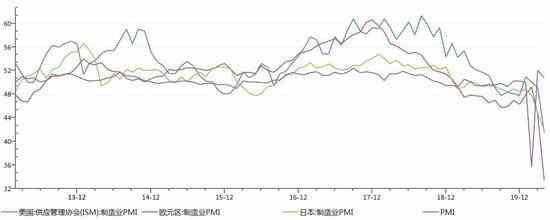

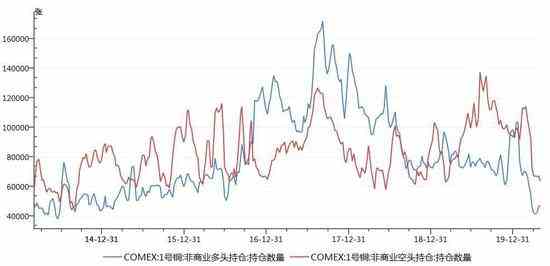

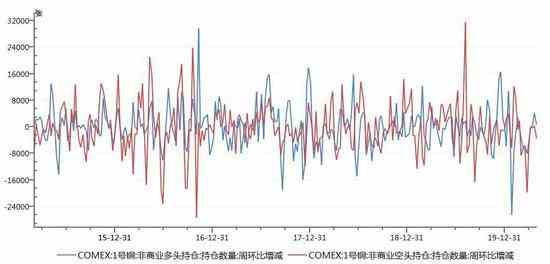

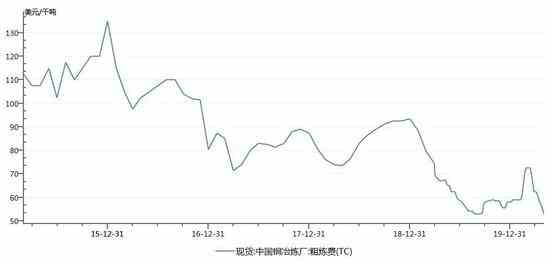

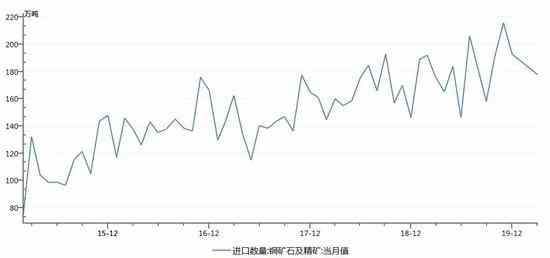

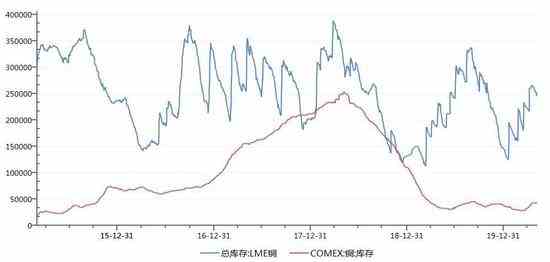

| 观点: 自3月底美元流动性危机解除后,铜价就温和上涨。后市来看,欧美国家重启经济计划,利于提振市场情绪,不过疫情对经济的冲击在二季度还将体现,同时原油市场也有诸多不确定性,宏观层面风险仍不容忽视。前期矿石运输受阻的影响将在5月有所体现,不过主要矿产国封锁时间即将到期,矿端供应偏紧之势有望改善;废铜供应持续维持偏紧之势,促进精铜消费。国内精铜生产维持平稳,二季度检修增多,库存持续去化,现货维持升水状态。下游需求有增量,电网投资速度加快,房地产及基建赶工,空调及汽车产业仍面临较大阻力。 总体来看,供需面有支撑,铜价涨势或延续,但上涨空间会受到宏观因素的限制,激进者可轻仓入多,设好止盈止损,关注45000附近的压力。 一、行情回顾 图1:沪铜指数走势 单位:元/吨  资料来源:文华财经,长安期货 图2:LME铜走势 单位:美元/吨  资料来源:文华财经,长安期货 自3月底美元流动性危机解除后,铜价就温和上涨,伦铜最高反弹至5294.5,沪铜指数最高达到42930,除了宏观面压制减弱外,供需面也起到一定的支撑作用。 二、宏观风险仍不容忽视 欧美新增确诊人数下降,正在准备重启经济,市场悲观情绪有一定的改善,不过对经济的冲击在二季度还将体现,美国4月ISM制造业创2009年4月来新低,失业人数超过3000万人,3月个人消费支出创历史最大降幅,欧元区4月制造业PMI终值为33.4,日本将紧急状态延长至5月31日,对铜价影响中性略偏空。4月中国制造业PMI为50.8%,环比回落1.2个百分点,由于3月基数较高(受复工复产促进),相对而言4月有一定幅度的回落,不过整体仍处于荣枯线上方。4月非制造业PMI继续回升,达到53.2%。 图3:新冠肺炎新增确诊病例 单位:例  资料来源:长安期货 图4:全球主要经济体制造业PMI  资料来源:WIND,长安期货 据CFTC数据,4月来COMEX铜投机性多空持仓开始停止快速下降,逐渐趋于平稳,其中投机性多头持仓达到近五年多来低位,4月21日当周投机性多头持仓增加4108张,虽然4月28日当周并未延续大增之势,但投机性空头持仓减少3519张。随着投机性多头持仓被打到低位,后期铜价继续下探的难度也将变大。 图5:COMEX1号铜投机性多空持仓 单位:张  资料来源:WIND,长安期货 图6:COMEX1号铜投机性多空持仓变动 单位:张  资料来源:WIND,长安期货 三、基本面―供应端稍有支撑 (一)矿端供应偏紧之势难持续 中国3月铜精矿进口量为177.9万吨,同比增加0.66%;1-3月累计铜精矿进口量为554.7万吨,累计同比回落0.72%。4、5月随着南美疫情的爆发,铜矿运输受到影响,国内铜精矿进口量料将回落。秘鲁Antamina铜矿确诊210例,该铜矿已暂停运营,恢复生产时间暂未知;自由港迈克莫兰公司(Freeport Macmoran)一季度铜产量下降6.3%至7.31亿磅,自由港降低2020年铜销售前景。不过,秘鲁的隔离期限将在5月中到期,而且铜矿的封锁期多在两周左右,若5月下旬逐渐恢复铜矿运输,矿端供应偏紧之势或有改善。 图7:中国铜冶炼厂加工费 单位:美元/吨  资料来源:WIND,长安期货 图8:铜矿石及精矿进口量 单位:万吨  资料来源:WIND,长安期货 (二)废铜供应偏紧 疫情以来,国内废铜供应持续紧缺。3月SMM全国废铜消费量为10.89万吨,环比增加4.31万吨,其中进口废铜消费量为6.84万吨,国产废铜消费量为4.05万吨。马来西亚是我国进口废料第一大国,疫情使其行动管制令延长至5月12日,废料出口持续受到影响,预计国内5月废铜供应偏紧之势将延续。由于废铜供应量的紧缺,当前精废价差处于低位,废铜的替代作用减弱,利好精铜消费,利于国内库存去化。 (三)国内去库速度较快 2020年3月国内精铜产出77.1万吨,前3个月产量共计228.8万吨。虽然年后冶炼企业普遍存在运输不畅、副产品硫酸胀库等问题,但整体生产受到的影响并不大。二季度中条山有色、云南锡业、豫光金铅、赤峰云铜等冶炼厂先后检修,精铜产量增速或有放缓。从库存数据来看,国内库存自3月底达到高点之后快速下降,截止到4月30日仓单库存降至86811吨,略低于前三年同期水平,上期所总库存约为23.09万吨,相对于3月底的高点降幅达39%,可见国内去库速度非常快。LME铜库存4月来小幅增加,截止4月30日库存为25.37万吨,库存水平适中。 图9:上期所铜库存 单位:吨  资料来源:WIND,长安期货 图10:LME铜库存和COMEX铜库存 单位:吨  资料来源:WIND,长安期货 (四)需求端有增量 据SMM调研,4月线缆企业开工率达到100.44%,环比增加24.61%,同比增加12.63%,企业来自于国家电网、南方电网及国家工程类订单明显好转,另外还有5、6月份的行业旺季的推动。加之前期疫情拖累了部分订单的进度,预计5月企业仍有赶工需求,需求端的改善或较为明显。3月国内空调产量1940.3万台,同比下降18.8%,由于4、5月份是生产的旺季,产量料将上调,不过跟前几年同期水平相比或仍有差距,另外,我国空调出口比重较大,海外疫情的扩散及封锁,使得外需受抑。3月房地产开发投资降速缩窄,4、5月份由于国家宽松的货币政策及企业的赶工需求,施工情况料将改善,对铜材的需求也有带动。汽车行业依旧冷清,多部门多举措促进汽车消费,完善新能源汽车购置财税支持,其影响还需持续观察。 另外,云南、甘肃相继出台有色金属收储政策,短期对于市场情绪有一定的带动。理性来看,本次收储采取市场化手段,企业自负盈亏,在现货升水,现货销售还算顺畅的背景下,企业参与的积极性不足。不过,收储政策从心理上相当于有一个托底的作用。 四、行情展望 自3月底美元流动性危机解除后,铜价就温和上涨,伦铜最高反弹至5294.5,沪铜指数最高达到42930,除了宏观面压制减弱外,供需面也起到一定的支撑作用。后市来看,欧美国家重启经济计划,利于提振市场情绪,不过疫情对经济的冲击在二季度还将体现,同时原油市场也有诸多不确定性,宏观层面风险仍不容忽视。前期矿石运输受阻的影响将在5月有所体现,不过主要矿产国封锁时间即将到期,矿端供应偏紧之势有望改善;废铜供应持续维持偏紧之势,促进精铜消费。国内精铜生产维持平稳,二季度检修增多,库存持续去化,现货维持升水状态。下游需求有增量,电网投资速度加快,房地产及基建赶工,空调及汽车产业仍面临较大阻力。 总体来看,供需面有支撑,铜价涨势或延续,但上涨空间会受到宏观因素的限制,激进者可轻仓入多,设好止盈止损,关注45000附近的压力。仅供参考! 长安期货 屈亚娟 新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。 海量资讯、精准解读,尽在新浪财经APP 海量资讯、精准解读,尽在新浪财经APP 责任编辑:宋鹏 |