正荣服务高息负债背后:为关联方贷款5亿输血

时间:2020-05-25 点击: 次 来源:不详 作者:佚名 - 小 + 大

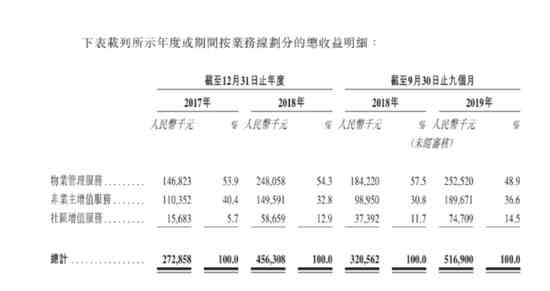

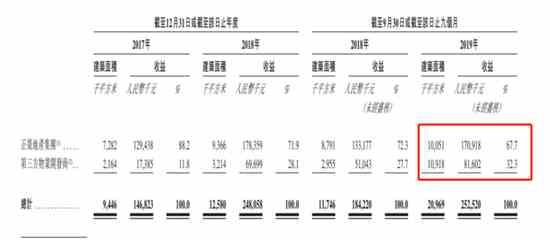

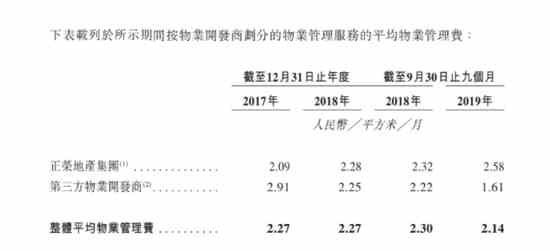

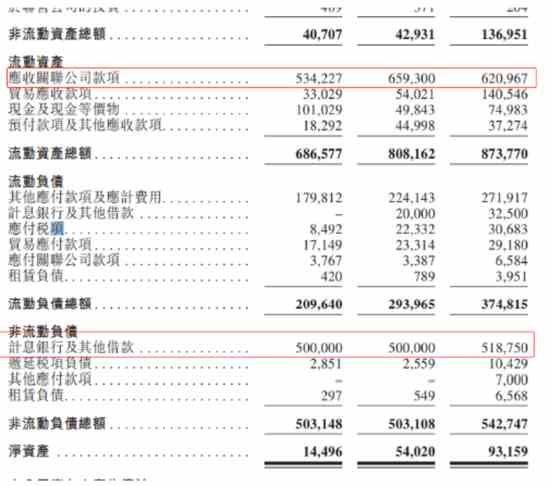

| 随着建业新生活的上市,一大批物管公司正在赶来。据不完全统计,港股市场还有正荣服务、星盛商业、宋都服务、金融街物业、弘阳服务等5家物管公司还在等待排队上市。港股即将迎来一波物业新股的高光时刻。 按时间预计,建业新生活在11月递表,不出意外的话紧接着的正荣服务或是下一家上市物企。正荣服务为闽系房企正荣集团旗下物业管理业务,实际控制人即为正荣集团的欧宗荣。 与大多数物企一样,正荣服务也没有摆脱对关联房企的依赖。不仅如此,报告期内正荣服务以未来物业费为抵押,借款5亿元再转手放贷于正荣集团,但值得注意的是,剔除该部分流动资产,正荣服务实际流动比率约0.67,当前现金等价物余额仅能覆盖应付工资及福利。  资料来源:公开资料 资料来源:公开资料业绩全靠正荣地产“助力” 正荣服务为正荣集团旗下的物业管理公司,与正荣地产同宗同源。作为一家房企分拆的物业,正荣服务的业绩离不开关联房企的助力。 数据显示,2017年-2019年9月,正荣服务实现营业收入1.5亿元、2.5亿元、2.5亿元,同比增速为67.23%(2018年)、61.25%(2019年9月);同期实现年内溢利为0.2亿元、0.4亿元、0.7亿元,同比增速为94.73%(2018年)、160.24%(2019年9月)。  业绩飞涨背后,正荣地产不可忽略。2017年正荣服务的物业管理服务中有88.2%来自正荣地产集团所开发物业,除此之外,非业主增值服务的主要客户也是地产开发商。2017年,物业管理服务及非业主增值服务两项业务收入占比达到了94.3%,非业主增值服务贡献了将近一半的收入规模。 因为物业管理费大部分从业主收取,与开发商无关,导致实际与正荣集团直接产生关联交易的金额占总收入的比例在2017年仅有33.5%,但是这并不影响正荣集团对其产生重大影响。 后两年的数据为了上市,在既有水平之上,正荣服务实施了两个策略:扩第三方规模和调收入结构。 首先是第三方物业开发商项目增加,在管项目由2017年的2.16百万平方米增加至2019年9月的10.92百万平方米。第三方项目收入占物业管理服务收入的比例从11.8%提高至32.3%。 不过值得注意的是,截止2019年9月,第三方项目与正荣地产集团项目面积相差无几,但是收益仅为后者的二分之一。 报告期内,来自第三方物业开发商项目平均物业管理费不断下降,分别为2.91元、2.21元、1.61元。正荣服务坦诚,2017年、2018年主要由于通过以具有竞争力的价格向第三方物业开发商提供服务而使收入来源多元化,而2019年接触新业态―工业园等项目组合,物业费单价也比较低。  而这些新增的第三方项目大部分为非住宅物业,非住宅物业同比暴增158.75%、665.63%。非住宅物业的平均物业费原本是比住宅物业费要高,这从2017年第三方平均物业费高出正荣地产集团0.9元可以佐证。到了2019年9月情况正好颠倒,前者平均物业费低于后者0.97元,正荣服务为了规模让渡“利益”的程度可想而知。  有意思的是,反应在区域上,中西部地区、环渤海地区近三年来在管面积变化不大,增长较为迅速的是长江三角洲及海峡西岸地区。二者在管面积在2019年9月几乎接近,均在8百万平方千米左右,但长江三角洲产生的收入为海峡西岸的2.48倍。 也就是说,前述急速扩张的第三方非住宅物业项目,很可能大部分位于海峡西岸地区。根据招股书,海峡西岸地区包括福州、莆田、平潭、南平、泉州、三明及漳州。 兜兜转转,又回到了正荣集团熟悉的地盘。作为一家闽系房企,正荣地产在2016年将总部从福建福州搬迁至上海之后,逐渐开始全国化布局。正荣服务也是从2017年才开始拓展第三方项目。报告期内由第三方物业开发商开发的项目中标率分别为22.7%、50.9%及27.6%,在不高的中标率下,海峡西岸地区第三方项目成功的可能性显然更大。 整体上,尽管第三方项目收入不高导致物业管理服务增速较慢,但是非业主增值服务及社区增值服务近两年的发展,成功弥补了该部分的不足。2017年-2019年9月,净利率分别为7.44%、8.66%、14.37%,逐步上升至行业中位。不过2020年伊始,受新冠疫情影响,物业协销业务开展受限,非业主增值服务能否撑起三分之一的营收还有待观察。 “虚假”的负债 为关联方贷款输血5亿 截至2019年9月,正荣服务的资产负债率高达90%。2017年、2018年更高,分别为93%、98%。即使剔除合约负债后,资产负债率仍在80%以上。 细究之下,公司流动资产远高于流动负债,最大一笔负债来自于非流动负债的计息银行及其他借款,约为5.18亿元。 关于这笔借款,正荣服务披露,2016年公司以未来几年收取若干物业管理费的权利(即对正荣物业服务全部股权的质押)作质押,与一家独立第三方信托公司订立信托融资安排,本金为5亿元,利率为9.0%至14.0%。获得该贷款之后,2016年转身又将全部款项垫付给关联方正荣集团,而正荣集团已悉数偿还截至最后实际可行日期的未偿还款项。 也就是说,正荣服务以自身未来物业收入作为质押,借款之后以同样的利率转而放贷给了关联方。 暂且不论这种放贷行为符不符合常规。一方面,正荣服务以自身物业费收入质押,并不能完全掌握还款能力,关联方一旦违约将增加公司的偿债风险。另一方面,作为正荣集团旗下物业板块,正荣服务向关联方输血的同时,自身的营运资金其实并不充裕。剔除应收关联公司款项(大部分为非贸易相关)科目之后,正荣服务流动比率约为0.67;仅剔除5亿贷款后,流动比率约为1。 报告期内,正荣服务的现金及现金等价物分别为1亿元、0.5亿元、0.7亿元,均不足以覆盖其他应付款项及应计费用(剔除合约负债后)1.2亿元、1.3亿元、1.9亿元。截至2019年9月,公司应付工资及福利约为0.78亿元,与当期现金及现金等价物相当。  另外,“甩手掌柜”欧宗荣在正荣服务的架构上,同样采取了职业经理人的做法。股权方面,欧宗荣及其子欧国强合计持有发行前95%的公司股权。公司执行董事兼行政总裁黄亮2016年12月加入正荣服务,在房地产行业拥有11年经验,曾任职于万科、新城控股、阳光城等房企;副总裁黄圣2019年8月加入正荣服务,也是万科出身。截至2019年9月,黄亮及黄圣的薪酬总额分别为1556万元、245万元。 截至2019年9月30日,正荣服务在管项目的总建筑面积约为21百万平方米,总签约建筑面积约为34.4百万平方米。已签约未交付面积为的13.4百万平方米,相当于目前在管面积的68.3%。未来业绩增长可期。 但值得注意的是,有房企背景的物企发展往往与集团休戚相关,从正荣地产的情况来看,正荣服务并不能高枕无忧。根据新浪财经房产统计,疫情后境内融资迎来短暂宽松窗口期,3/4月房企整体融资成本分别为4.58%、3.93%的较低水平,正荣地产作为销售在全行业排23的规模房企,8%左右的海外融资成本明显高于行业均值,高出了2个百分点。 在刚刚过去的2019年,正荣地产的毛利率仅为19.96%,同比下降2.8个百分点,创下近年来最低水平。销售净利润率只有9.5%。(文/新浪财经上市公司研究院 陈宪)  海量资讯、精准解读,尽在新浪财经APP 海量资讯、精准解读,尽在新浪财经APP 责任编辑:公司观察 |