方正中期:供应充裕 天气扰动增大苹果价格波幅

时间:2020-05-07 点击: 次 来源:不详 作者:佚名 - 小 + 大

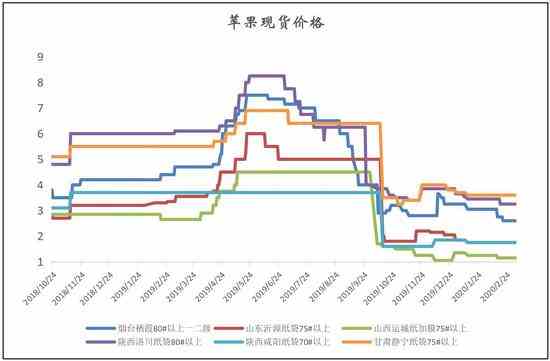

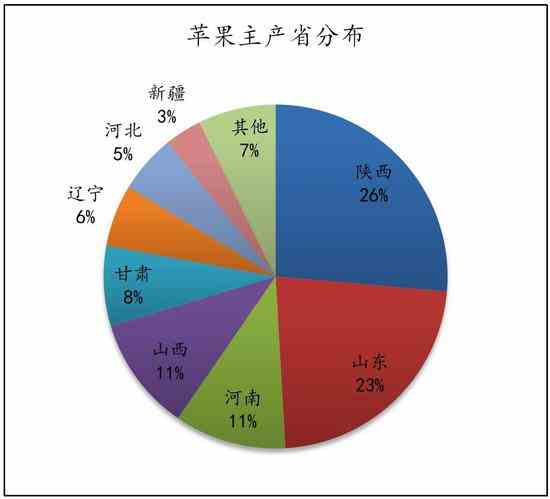

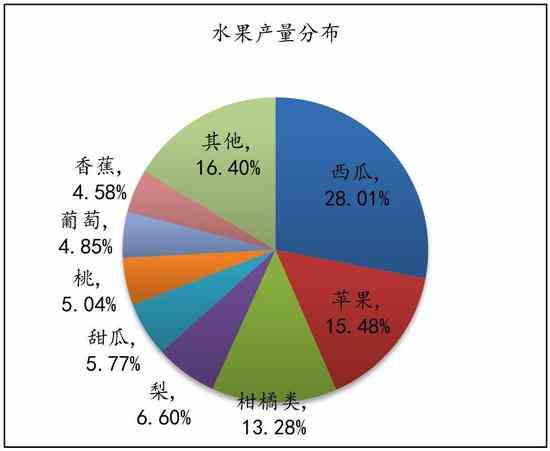

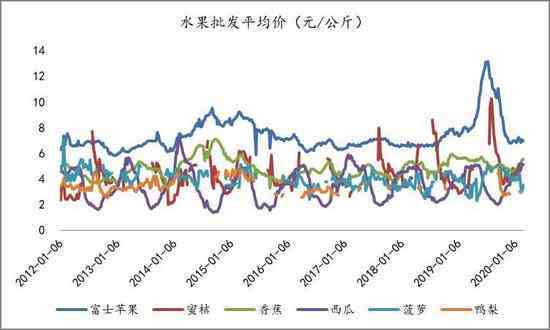

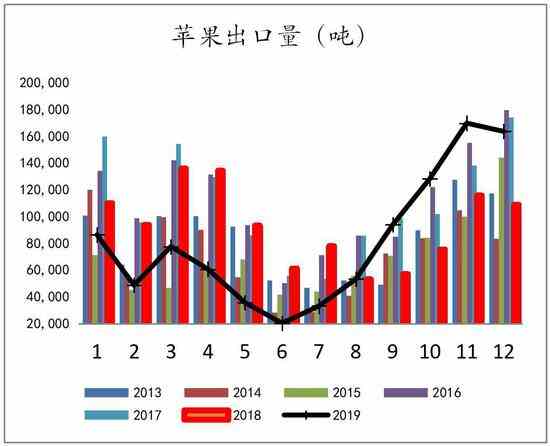

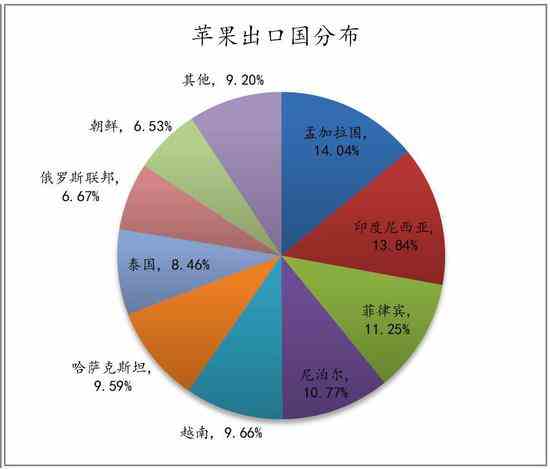

| 要点与操作策略 供应端:产量与库存同比回升,二季度延续充裕局面。产量方面,果品流通协会预估2019年产量比2017年小幅下降,比2018年大幅上涨。USDA预估2019/20年度国内苹果产量为4100万吨,相比2017/18年度微幅下降39万吨,相比2018/19年度上涨24.2%。库存方面,陕西果业服务中心信息显示,当前苹果产区库存处于近五年高位,当前冷库剩余量较正常年份17年同期多出150万吨。 需求端:重大公卫事件的发生对苹果消费形成较大的冲击,二季度需求预期难改颓势。苹果属于鲜食品种,其价值与储存时间挂钩,由于重大公卫事件正好发生在春节前后,使得苹果失去了春节这个重要销售时机,后期苹果的销售压力仍然较大。除此之外就是竞争水果产量及价格情况,目前竞争冲击较大主要体现在梨的影响,后期随着天气的回暖,应季水果的种类不断增加,对于苹果的消费冲击越来越明显。 综合来看,供应端产量以及库存处于历史相对高位已成市场共识,二季度对于市场干扰较大的主要体现在需求端,一个是重大公卫事件的后续情况,二是其他应季水果的情况。由于苹果目前已经失去了春节这个重要的销售时机,苹果后期销售压力仍然较大,在考虑苹果属于鲜食品种,苹果年度不存在结余,因此后期不排除降价销售的可能,旧果的市场因素来看,苹果价格压力重重。进入二季度随着新果开花生长推进,市场对于新果的关注度增加,该段时期天气波动对市场的干扰较大,新果期价很有可能受天气影响表现偏强,不过在未出现重大影响产量的事件的情况下,预期上行力度将较为有限,新果二季度整体预期在7150-8250区间波动。 操作建议: 对于上游企业来说,关注近月合约2005的卖保机会,参考区间7100-7200; 对于下游企业来说,关注远月合约2010合约买保机会,操作区间7100-7150; 对于投机者来说,建议以区间思路对待,2010合约预期波动区间7150-8250。 第一部分 市场行情回顾 1.1 期货行情回顾 1月-2月底,苹果主力2005整体呈现下跌走势,主要受两方面因素影响,一是供应端产量同比大幅回升,二是需求端同比下滑,供应宽松预期下,价格再创新低。自从新季苹果上市以来,苹果期价就承压运行,原本春节前后是苹果销售的黄金时期,而今年由于产量大幅回升,苹果销售进度大幅慢于往年,需求旺季对期价的提振有限,导致期价低位再回落。除此之外,重大公卫事件的发生使得市场对于苹果消费预期更加悲观,03合约的价格一度下探到5500附近,近月合约期价的大幅回落进一步印证市场的悲观情绪,使得05合约再次打破支撑位进入低位区间。 图1 苹果2005日线图  数据来源:文华财经,方正中期期货研究院整理 1.2 现货行情回顾 2020年1月-2月底,苹果现货价格呈现稳中偏弱走势。整体来看,山东地区价格下滑明显,其他地区相对偏稳。中国苹果网信息显示,3月6日山东烟台栖霞80#以上一二级果报价为2.6元/斤,相比2020年年初的3.25元/斤下降0.65元/斤;3月6日山东沂源纸袋75#以上报价为1.75元/斤,相比2020年年初的2.05元/斤下降0.3元/斤;3月6日陕西洛川纸袋80#以上报价为3.25元/斤,相比2020年年初的3.65元/斤下降0.4元/斤;3月6日山西运城纸加膜75#以上报价为1.15元/斤,相比2020年年初的1.35元/斤下降0.2元/斤;3月6日甘肃静宁纸袋75#以上报价为3.6元/斤,相比2020年年初的3.7元/斤下降0.1元/斤。 图2 苹果现货价格  数据来源:中国苹果网,方正中期期货研究院整理 第二部分 市场基本面分析 2.1 供应端-2019年产量预期 果品流通协会预计2019年全国苹果产量将恢复正常水平,但不同产区恢复情况不一样。总体上看比2018年大幅增产,比2017年产量小幅下降。 西部产区,今年没有大规模自然灾害,陕西主产区的苹果套袋量恢复迅速,预计较去年增产7成以上,其中富县部分地区的套袋量甚至超过了2017年。连片苹果种植优生区的洛川县今年产量预计比2017年下降10%左右,但是相比2018年增产有80%左右。陕西省苹果出口基地之一的黄陵县,今年产量将基本与2017年持平。 东部产区,山东地区今年苹果套袋数同样恢复迅速,但大风和干旱等不良天气将给最终产量带来变数。在山东栖霞、蓬莱等产区套袋数量都有所恢复,挂果情况好于去年,有望于正常年份持平。 山西产区,今年产量恢复情况则不容乐观。在山西运城市临猗县和万荣县,苹果整体坐果率都偏低,虽然较2018年有部分回升,但和2017年产量相比树上的苹果减少了20%-30%。 图3 苹果主产省分布  数据来源:国家统计局,方正中期期货研究院整理 图4 苹果种植面积及产量  数据来源:国家统计局,方正中期期货研究院整理 2.2 需求端-现货市场情况 (一)产区走货情况。综合各个机构信息来看,目前产区走货仍然慢于往年。果品流通协会1月的产销报告显示,全国库存苹果销售速度总体比较慢。其中,云南昭通销售情况比较好,新疆阿克苏苹果光果接近销售60%,套袋果销售50%以上。河南灵宝销售30%,甘肃静宁、天水庆阳,陕西洛川,山西运城接近20%,山东、辽宁产区平均不足10%。几乎每个主产区销售出库的数量都比常年下降15%左右。春节期间由于重大公卫事件的影响,产区交易相比往年有所延后,现货市场3月份才陆续恢复交易,而市场成交情况表现一般,目前产区走货仍然不理想。 (二)其他水果情况。水果大类柑橘的销售进入尾声,对苹果的竞争压力逐步减弱。农业部数据显示,3月6日当周蜜桔的批发平均价为5.04元/公斤,相比上一周下降0.17元/公斤,相比去年同期上涨1.72元/公斤。同为储存类水果的梨2019/20年度产量预期大幅回升,对苹果的销售影响较大。USDA预估2019/20年度梨产量将增加20%左右,达到1700万吨。农业部数据显示,3月6日当周鸭梨的批发平均价为3.12元/公斤,相比上一周上涨0.15元/公斤。除此之外,目前的应季水果菠萝、草莓、樱桃对苹果消费也形成一定的冲击。 图5 水果产量分布  数据来源:国家统计局,方正中期期货研究院整理 图6 水果批发价格  数据来源:农业农村部,方正中期期货研究院整理 2.3 出口情况-预期同比回升 2019/20年度出口预期同比回升,不过考虑量级较小,对于苹果整体需求的拉动仍较为有限。2019年12月份苹果出口量在16.36万吨,较11月份16.98万吨增加0.62吨,环比增幅3.65%。较去年同期的10.9万吨增加5.46万吨,增幅在50.09%。 图7 苹果出口量  数据来源:海关总署,方正中期期货研究院整理 图8 苹果出口国分布  数据来源:海关总署,方正中期期货研究院整理 2.4 库存情况 产区库存处于较高水平。陕西果业服务中心信息显示,当前苹果产区库存处于近五年高位,当前冷库剩余量较正常年份17年同期多出150万吨。库存结构果农货占比较大。 第三部分 市场逻辑推演-多空因素分析 3.1 利多因素-产区天气扰动 我国苹果乔化栽培面积占到80-90%以上,乔化栽培苹果一般第5年开始挂果,盛果期在7-8年以后,我国乔化栽培苹果一般经济寿命在30年左右。我国苹果从开始挂果起进入了季产年销的周期循环,期间主要经历开花、坐果、套袋、果实膨大、成熟等时期,不同时期对于天气的要求存在一定的差异。业内专家表示,苹果树生长喜欢凉爽温和气候,光照充足、生长季节昼夜温差大、降雨量不要太大,温度适宜,最高温度不要超过35度、最低温度不要低于-23度。 苹果开花期因各地气候不同而有很大差异,一般集中在4-5月份,有的低温地区可能推迟到5月中旬。花期持续时间与温度密切相关,天气晴朗,温度适宜,一般一周左右,阴雨天气,温度较低可持续2-3周。开花期主要的自然灾害有低温霜冻、阴雨等。 苹果坐果期主要关注授粉情况,授粉不良,坐果率低也会影响产量。苹果是异花授粉的果树,除少数品种能自花授粉结实以外,绝大多数品种都不能自花结实,因此果园需要配置授粉树,通过养蜂或人工完成授粉。 苹果套袋后至采收主要自然灾害有冰雹、大风、干旱、高温以及采前多雨等。除此之外还需要关注影响果园产量、质量的早期落叶病、红蜘蛛等病虫害问题。 二季度苹果生长主要经历花期和坐果期,产区温度、降雨以及授粉情况为我们重点监测指标,天气扰动通常会带动市场利多情绪,因此暂时把天气扰动看作利多因素。 3.2 利空因素-现货销售不佳以及03合约交割结算价 现货方面,目前对市场影响比较大的主要是重大公卫事件。重大公卫事件发生之后今年苹果的销售时间将会缩短,当下苹果高库存以及走货一般的情况下,销售时间缩短不利于苹果的消化,因此二季度产销区的走货情况对市场的影响极为关键,尤其是清明节、五一节、端午节等节日消费情况,暂时来看对于消费预期不乐观。除此之外就是竞争水果产量及价格情况,目前竞争冲击较大主要体现在梨的影响,后期随着天气的回暖,应季水果的种类不断增加,对于苹果的消费冲击越来越明显。 03合约交割结算价方面,重大公卫事件发生之后,苹果整体的供需预期较节前发生了重大变化,那么相应的交割成本价也有所调整,而03合约作为重大公卫事件发生后交割的第一个合约,其对05合约的交割成本价指引性较强。目前来看,03合约交割结算价运行区间6000-6500。 第四部分 苹果供需平衡表分析 苹果供应端主要以我国自产为主,由于2019年苹果整体生长期天气较为平稳,因此2019/20年度评估产量预期较为正常。USDA预估2019/20年度我国评估产量为4100万吨,相比2017/18年度微幅下降39万吨,相比2018/19年度上涨24.2%。苹果需求端以国内食用消费为主,由于产量的回升,价格高位回落,苹果整体消费量相比2018/19年度回升。USDA预估2019/20年度苹果的消费量为3805万吨,同比上涨28.7%。由于苹果是一个鲜食品种,不存在年度结余,年度供需呈现平衡状态,不过需求的主被动性对市场的影响较大,今年由于重大公卫事件的影响,苹果的消费预期下滑,后期市场消费偏被动,价格仍有压力。 图9 苹果供需平衡表  数据来源:USDA,方正中期期货研究院整理 第五部分 套利机会分析 苹果由于是鲜食品种,整体持续周期较短,因此对于月间套利主要考虑一个市场年度内的套利。考虑近月合约可操作时间有限,因此月间套利以分析远月为主。对于2010和2011合约月间价差来看,建议关注低位做多机会。统计数据来看,10合约与11合约月间价差以往上涨的概率较大,基本面来看,10合约与11合约的差别就在于市场整体供应量情况,10合约由于上市初期,市场供应量相对较少,而11合约由于苹果基本全面上市,市场供应量较为充裕,10合约预期仍然会延续强于11合约的表现。操作方面建议进入低位区间参与做多。 图10 苹果10-11合约价差  数据来源:wind,方正中期期货研究院整理 第六部分 苹果现货价格季节性分析 图11 富士苹果批发平均价  数据来源:wind,方正中期期货研究院整理 苹果作为农产品而言,农作物特有的生长周期使其具备显著性的季节性的变化,而季节性变化是商品价格的特性之一,在供应淡季或者需求旺季使得价格上涨的概率较大,而在供应过剩或者需求淡季时价格呈现下跌的趋势。苹果作为市场消费的非必需品,其受到其他种类水果的相关性以及不同上市期的影响也颇为重要,此外,水果之间的价格存在季节性的规律,相同之处是均受到节假日的影响颇为显著,不同之处是在各类水果品种的生长情况不同,进而导致上市集中期的不同,从而影响水果之间的价格走势。 根据数据统计得出,全国富士苹果批发平均价上涨幅度最大的月份是在2月,5月份、6月份、7月份及8月份上涨的概率均超过50%,而一年当中下跌幅度概率最大的月份为3月,其次是10月、11月和12月。结合苹果自身的生长周期来看,10-1月,为苹果收获期,供应大量增加,该阶段的苹果批发价格处于一年的偏低水平,这就导致其价格下跌的概率偏大;12-2月,中国农历春节一般处于1月份和2月份之间,叠加元旦节假日影响,对于苹果的需求有明显的提高,批发价随之上涨;3-4月,机械库集中出库价格下降,此外,春节后对苹果的需求有所减弱,使得3月苹果批发价格继续延续前期的跌势,但跌幅相对上市期偏小;5月之后,不论冷库还是机库苹果将处于去库存状态,前期的供应压力将减小,价格再度走高,6-8月全国产区新苹果还未采摘上市,而上一年的苹果进入库存尾期,价格随即反弹,价格达到季节性波动的最高点,因此在该阶段晚熟富士苹果的批发价格上涨的概率偏大,并且维持60%以上的概率。 第七部分 观点总结及操作建议 图12 苹果10合约日线图  数据来源:文华财经,方正中期期货研究院整理 供应端:产量与库存同比回升,二季度延续充裕局面。产量方面,果品流通协会预估2019年产量比2017年小幅下降,比2018年大幅上涨。USDA预估2019/20年度国内苹果产量为4100万吨,相比2017/18年度微幅下降39万吨,相比2018/19年度上涨24.2%。库存方面,陕西果业服务中心信息显示,当前苹果产区库存处于近五年高位,当前冷库剩余量较正常年份17年同期多出150万吨。 需求端:重大公卫事件的发生对苹果消费形成较大的冲击,二季度需求预期难改颓势。苹果属于鲜食品种,其价值与储存时间挂钩,由于重大公卫事件正好发生在春节前后,使得苹果失去了春节这个重要销售时机,后期苹果的销售压力仍然较大。除此之外就是竞争水果产量及价格情况,目前竞争冲击较大主要体现在梨的影响,后期随着天气的回暖,应季水果的种类不断增加,对于苹果的消费冲击越来越明显。 综合来看,供应端产量以及库存处于历史相对高位已成市场共识,二季度对于市场干扰较大的主要体现在需求端,一个是重大公卫事件的后续情况,二是其他应季水果的情况。由于苹果目前已经失去了春节这个重要的销售时机,苹果后期销售压力仍然较大,在考虑苹果属于鲜食品种,苹果年度不存在结余,因此后期不排除降价销售的可能,旧果的市场因素来看,苹果价格压力重重。进入二季度随着新果开花生长推进,市场对于新果的关注度增加,该段时期天气波动对市场的干扰较大,新果期价很有可能受天气影响表现偏强,不过在未出现重大影响产量的事件的情况下,预期上行力度将较为有限,新果二季度整体预期在7150-8250区间波动。 操作建议: 对于上游企业来说,关注近月合约2005的卖保机会,参考区间7100-7200; 对于下游企业来说,关注远月合约2010合约买保机会,操作区间7100-7150; 对于投机者来说,建议以区间思路对待,2010合约预期波动区间7150-8250。 风险提示:苹果走货大幅低于或者高于预期;出现重大影响产量的天气波动。 方正中期期货 侯芝芳 新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。责任编辑:宋鹏 |